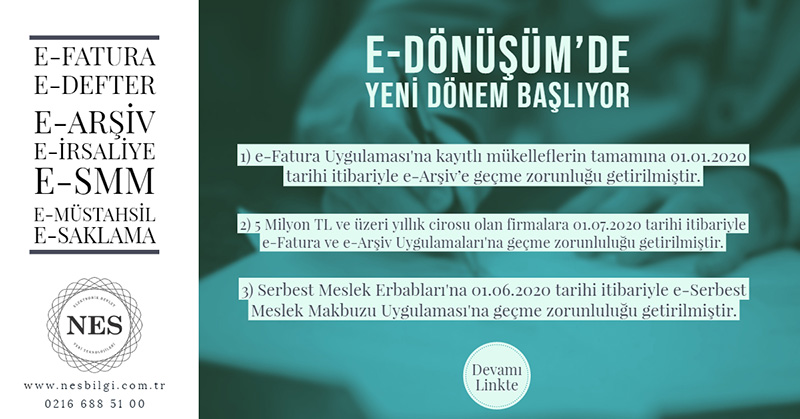

e-Fatura ve e-Defter Uygulamalarına geçiş zorunluluğu için belirtilen tarihler yeniden revize edildi. 15.04.2019 tarihinde yayımlanan taslak tebliğe göre; 2018 yılı cirosu 5 Milyon TL’yi aşan mükellefler en geç 1.1.2010 tarihine kadar e-Fatura ve e-Defter Uygulamalarına geçmek zorundadır. 2019 yılı cirosu en az 5 Milyon TL olan mükellefler ise 1.1.2021 tarihine kadar e-Fatura ve e-Defter Uygulamalarına geçmek zorundadır.

2018 ve takip eden yıllarda en az 5 Milyon TL cirosu olan firmalara, ilgili yılı takip eden 2. yılın başından itibaren e-Fatura ve e-Defter Uygulamalarına geçiş zorunluluğu getiren taslak tebliğ ile birlikte e-Fatura ve e-Defter’de bulunan 10 Milyon TL ciro zorunluluğu da 5 Milyon TL’ye düşürülmüştür.

Böylece 24.10.2018 tarihili revize taslak tebliğde belirtilen en az 5 Milyon TL cirosu olan mükelleflere, en geç 1.7.2019 tarihine kadar e-Fatura Uygulaması’na geçme zorunluluğu getirilen hüküm de ortadan kalkmış oldu. 10.08.2018 tarihinde yayımlanan taslak tebliğde de e-Fatura ve e-Defter Uygulamalarına geçiş için zorunlu başlangıç tarihi 1.1.2019 olarak belirtilmişti.

Yeniden düzenlenen taslak tebliğe göre e-Fatura ve e-Defter Uygulamaları’na geçme zorunluluğu getirilen mükellefler için yer verilen ifadeler şu şekildedir.

a) 5 Milyon TL ve üzeri olan brüt satış hasılatı (veya satışları ile gayrisafi iş hasılatı) şartını 2018 hesap döneminde sağlayan mükellefler 1/1/2020 tarihinden itibaren, 2019 veya müteakip hesap dönemlerinde sağlayan mükellefler ilgili hesap dönemini izleyen ikinci yılın başından itibaren, elektronik fatura (e-Fatura) ve elektronik defter (e-Defter) uygulamalarına geçmek zorundadır.

b) EPDK’dan lisans alımı veya ÖTV mükellefiyet tesisini 2019 yılında gerçekleştirenler 1/1/2020 tarihinden itibaren, 2020 ve müteakip yıllarda gerçekleştirenler lisans alımı veya ÖTV mükellefiyetinin tesis edildiği ayı izleyen dördüncü ayın başından (bu suretle hesaplanan tarih ile yıl sonu tarihi arasındaki sürenin 3 aydan az kalması veya hesaplanan tarihin ertesi yıla sarkması halinde; ertesi yılın başından) itibaren e-Fatura ve e-Defter Uygulamarına geçmek zorundadır.

c) Aracı hizmet sağlayıcıları, internet reklamcılığı hizmet aracıları ile internet ortamında ilan yayınlayanlar 1/1/2020 tarihine kadar (2020 ve müteakip hesap dönemlerinden itibaren bu paragrafta belirtilen işler ile iştigal etmek üzere işe başlayacak mükelleflerin ise işe başlama tarihinden itibaren 3 ay içinde) başvurularını ve fiili geçiş hazırlıklarını tamamlayarak e-Fatura Uygulamasına geçmek zorundadırlar. Bu mükellefler tarafından belirtilen tarihlerden itibaren düzenlenecek faturaların istisnai durumlar haricinde e-Fatura olarak düzenlenmesi mecburiyeti bulunmaktadır.

Başkanlık tarafından 15.04.2019 tarihinde yayımlanan taslak tebliğe ulaşmak için tıklayınız

24.10.2018 tarihinde yayımlanan ve hükmü ortadan kalkan benzer bilgileri içeren tebliğ detayları üstü çizilerek verilmiştir:

a) 2017 yılında brüt satış hasılatı 5 Milyon TL ve üzeri olan mükelleflere, 1.7.2019 tarihinden itibaren e-Fatura Uygulamasına geçme zorunluluğu getirilmiştir, yine bu mükellef grubuna 1.1.2020’den itibaren e-Defter zorunluluğu getirilmiştir.

2018 yılı ve müteakip hesap döneminde brüt satış hasılatı 5 Milyon TL ve üzeri olan mükelleflere ilgili hesap dönemini izleyen ikinci yılın başından itibaren e-Fatura ve e-Defter Uygulamalarına geçme zorunluluğu getirilmiştir.

b) 6/6/2002 tarihli ve 4760 sayılı Özel Tüketim Vergisi Kanununa ekli I sayılı listedeki malların imali, ithali, teslimi vb. faaliyetleri nedeniyle Enerji Piyasası Düzenleme Kurumu (EPDK)’ndan lisans alan mükellefler. Bayilik lisansı olanlar, münhasıran bu lisansa sahip olmaları nedeniyle bu bent kapsamında değerlendirilmeyecektir.

c) Özel Tüketim Vergisi Kanununa ekli III sayılı listedeki malları imal, inşa ve ithal eden mükellefler.

“(b) ve (c) bentlerinde belirtilen lisans alımı veya ÖTV mükellefiyet tesisini 2018 yılında gerçekleştirenler 1/7/2019 tarihinden itibaren, 2019 ve müteakip yıllarda gerçekleştirenler ise lisans alımı veya ÖTV mükellefiyetinin tesis edildiği ayı izleyen dördüncü ayın başından (bu suretle hesaplanan tarih ile yıl sonu tarihi arasındaki sürenin 3 aydan az kalması veya hesaplanan tarihin ertesi yıla sarkması halinde; ertesi yılın) itibaren elektronik fatura (e-Fatura) uygulamasına geçmek zorundadır. Bu şekilde e-Fatura uygulamasına geçiş zorunluluğu getirilen mükelleflerden zorunluluk başlangıç tarihi 1/7/2019 olanlar 1/1/2020 tarihinden itibaren, diğer mükellefler ise elektronik fatura uygulamasına geçiş zorunluluğunun başladığı aynı tarihten itibaren elektronik defter (e-Defter) uygulamasına da geçmek zorunda olup, dileyen mükellefler bu sürelerden önce de e-Fatura ve e-Defter uygulamalarına geçebilirler.” hükmü yer almıştır.

e-Fatura sistemine kayıtlı kullanıcıların, ihracat faturaları ile yolcu beraberi eşya ihracı faturalarının e-Fatura olarak düzenleme zorunluluğunda olduğu gibi bavul ticareti kapsamında hali hazırda kağıt ortamda düzenlenmekte olan “Özel Fatura” ların da elektronik ortamda e-Fatura olarak düzenlenmesi zorunluluğuna ilişkin açıklamalara yer verilmiştir. Buna göre;

e-Fatura uygulamasına kayıtlı olan mükellefler 1/7/2019 tarihinden Türkiye’de ikamet etmeyenlere Özel Fatura ile yapılan bavul ticareti kapsamındaki satışları için e-Fatura düzenleyeceklerdir.

24.10.2018’de Gelir İdaresi Başkanlığı tarafından yayımlanan İlgili tebliğ taslağı için tıklayınız