19 Ekim 2019 tarihinde Resmi Gazete’de yayımlanan “Vergi Usul Kanunu Genel Tebliği ve Elektronik Defter Genel Tebliği”ne göre e-Dönüşüm’de Yeni Zorunluluklar Geldi.

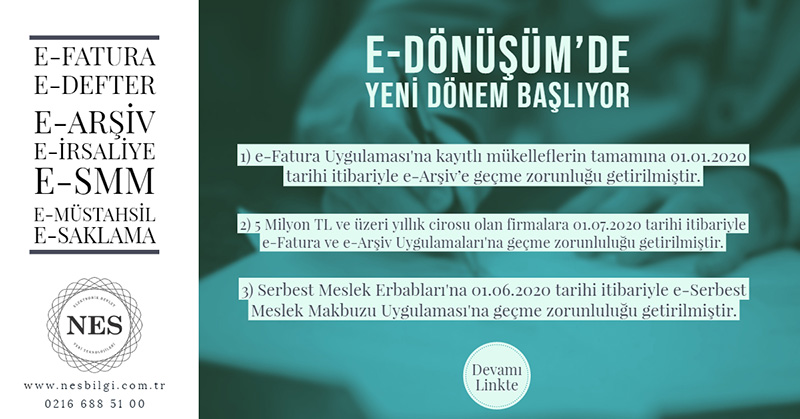

1. e-Fatura Uygulaması’na kayıtlı mükelleflerin tamamına 01.01.2020 tarihi itibariyle e-Arşiv Uygulaması’na geçme zorunluğu getirilmiştir.

Hali hazırda (19.10.2019 tarihine kadar) zorunlu olarak ya da isteğe bağlı olarak e-Fatura Uygulaması’na dahil olmuş mükelleflerin 1.1.2020 tarihine kadar e-Arşiv Uygulaması’na geçiş hazırlıklarını yapması ve 1.1.2020 yılı itibariyle e-Fatura kullanmayan mükelleflere e-Arşiv Fatura düzenleme zorunluluğu getirilmiştir. e-Arşiv Uygulaması’na geçmekle birlikte artık matbu faturalar kullanılamayacaktır.

2. e-Defter Uygulaması’na kayıtlı mükelleflere, 01.01.2020 tarihi itibariyle e-Defterlerini “saklamacı kuruluşlarda ya da GİB’in bilgi işlem sistemlerinde” muhafaza etme zorunluluğu getirilmiştir.

e-Defter dosyaları ile bunlara ilişkin berat dosyalarının ikincil kopyalarının, gizliliği ve güvenliği sağlanacak şekilde e-Defter saklama hizmeti yönünden teknik yeterliliğe sahip ve Başkanlıktan bu hususta izin alan Özel Entegratörlerin bilgi işlem sistemlerinde ya da Başkanlığın bilgi işlem sistemlerinde 1/1/2020 tarihinden itibaren asgari 10 yıl süre ile muhafaza edilmesi zorunludur.

3. 5 Milyon TL ve üzeri yıllık cirosu olan firmalar 01.07.2020 tarihi itibariyle e-Fatura ve e-Arşiv Uygulaması’na geçme zorunluluğu getirilmiştir.

2018 yılı veya 2019 yılı 5 Milyon TL ve üzeri brüt satış hasılatına sahip mükelleflere, 1.7.2020 tarihine kadar e-Fatura ve e-Arşiv Uygulamaları’na geçme ve 1.7.2020 tarihi itibari ile e-Fatura ve e-Arşiv kullanma zorunluluğu getirilmiştir. 2020 yılı veya takip eden yıllarda 5 Milyon TL ve üzeri brüt satış hasılatına sahip mükellefler ilgili yılı takip eden yılın 7. ayına kadar e-Fatura ve e-Arşiv Uygulamaları’na geçiş işlemlerini tamamlayarak Temmuz ayı başı itibari ile e-Fatura ve e-Arşiv kullanmak zorundadır.

e-Fatura ve e-Arşiv Uygulamaları’na geçiş ile birlikte mükellef artık matbu fatura bastırmayacak ve kullanmayacak, düzenleyeceği tüm faturaları elektronik ortamda hazırlayacaktır.

4. Serbest Meslek Erbabları’na 01.06.2020 tarihi itibariyle e-Serbest Meslek Makbuzu Uygulaması’na geçme zorunluluğu getirilmiştir.

Tüm serbest meslek erbapları (avukatlar, mali müşavirler, serbest çalışan doktorlar, mimarlar, mühendisler vb.) 2020 yılı Haziran ayından itibaren serbest meslek makbuzlarını e-Serbest Meslek Makbuzu olarak düzenlemek zorunda olacaklardır.

- 1.2.2020 tarihi itibariyle faaliyetine devam etmekte olanların 1.6.2020 tarihine kadar,

- 1.2.2020 tarihinden itibaren faaliyetine başlayacak olanların işe başladıkları ayı izleyen 3 üncü ayın sonuna kadar,

e-Serbest Meslek Makbuzu Uygulaması’na dahil olmaları ve bu tarihlerden itibaren e-Serbest Meslek Makbuzu düzenlemeleri zorunludur.

5. 2018 veya müteakip hesap dönemleri brüt satış hasılatı 25 Milyon TL ve üzeri olan mükelleflere, 01.07.2020 tarihine kadar e-İrsaliye Uygulaması’na geçiş zorunluluğu getirilmiştir.

- e-Fatura uygulamasına kayıtlı olan ve 2018 yılı veya müteakip hesap dönemleri brüt satış hasılatı 25 Milyon TL ve üzeri olan mükellefler 01/07/2020 Tarihinden itibaren e-İrsaliye kullanacaklardır.

- e-Fatura uygulamasına kayıtlı olan ve Hal Kayıt Sistemi kapsamında sebze ve meyvelerin ticareti ile iştigal eden tüccar ve komisyoncular 01.01.2020 Tarihinden itibaren e-İrsaliye kullanacaklardır.

6. Tüccar ya da komisyoncu olarak sebze ve meyve ticareti ile iştigal eden mükellefler, 01.01.2020 tarihi itibariyle e-Müstahsil Makbuzu Uygulaması’na geçme zorunluluğu getirilmiştir.

Hal kayıt sistemi kapsamında sebze ve meyvelerin ticareti ile iştigal eden tüccar ve komisyoncular 1/1/2020 tarihinden itibaren e-Fatura, e-Arşiv Fatura, e-İrsaliye, e-Müstahsil Makbuzu uygulamaları ile e-Defter uygulamalarına dahil olmak zorunda olacaklardır.

7. e-Fatura Uygulaması’na geçiş zorunluluğu bulunan mükelleflere, geçiş yaptıkları yılı takip eden yıl başı itibari ile e-Defter Uygulaması’nı kullanma zorunluluğu getirilmiştir.

- 2018 yılı 5 Milyon TL ve üzeri 10 Milyon TL den daha az brüt satış hasılatına sahip firmalar 1.1.2021 tarihi itibariyle defterlerini elektronik ortamda e-Defter olarak tutmak zorundadır.

- 2019 yılı 5 Milyon TL ve üzeri brüt satış hasılatına sahip firmalar 1.1.2021 tarihi itibariyle defterlerini elektronik ortamda e-Defter olarak tutmak zorundadır.

- 2018 yılı 10 Milyon TL ve üzeri brüt satış hasılatına sahip firmalar 1.1.2020 tarihi itibariyle defterlerini elektronik ortamda e-Defter olarak tutmak zorundadır.***

8. e-Arşiv Fatura uygulamasına dahil olmayan mükelleflerce, 1/1/2020 tarihinden itibaren düzenlenecek faturaların, vergiler dahil toplam tutarının 30 Bin TL’yi (vergi mükelleflerine düzenlenenler açısından vergiler dahil toplam tutarı 5 Bin TL’yi) aşması halinde, söz konusu faturaların, “e-Arşiv Fatura” olarak Başkanlıkça sunulan e-Belge düzenleme portali üzerinden düzenlenmesi zorunlu hale getirilmiştir.

Konu ile ilgili detaylı bilgi almak için aşağıdaki formu doldurabilir yada bizleri arayabilirsiniz.