İhracat işlemlerinde BEDELSİZ e-Fatura düzenleyen mükelleflerimizin dikkatine! Bilindiği üzere 13/7/2017 tarihli duyuru ile, ihracat e-Faturası düzenleme zorunluluğu kapsamında e-fatura uygulaması üzerinden düzenlenip gönderilen Bedelsiz İhracat Faturalarına GTB tarafından yazılım güncellemesi tamamlana kadar, ihracatın aksamaması için bedelsiz ihracat faturalarının matbu ( kağıt/e-arşiv ) fatura olarak düzenlenmesine olanak tanınmıştır. 31/10/2017 tarihi itibariyle GTB tarafından gerekli yazılım güncellemesi yapılmış olup, canlı ortamda devreye alınmıştır.Bu kapsamda bedelsiz ihracat faturası düzenleyecek mükelleflerin e-Faturada “payableamount” (ödenecek tutar) alanına “sıfır” (0) yazması ve “Bilge Sistemi”nde beyanname açılırken bedelsiz alanını seçmesi gerekmektedir.

Duyurulur.

E-Fatura başvurusu Kamu Sertifikasyon Merkezinden almış olduğunuz Mali Mühür veya E-İmza ile sağlanmaktadır. Başvuru yapmadan önce Mali Mührünüzün şifresini kamusm.gov.tr den veya e-imza kullanıyorsanız e-imzanızın şifresini almış ve aldığınız firmadan başvuru yapacağınız bilgisayara e-imza sürücülerini kurulu olması için destek almış olmanız gerekmektedir.

PIN/Şifresi alınmış Mali Mührünüz’ün bilgisayar üzerinde çalıştırılabilmesi için Java eklentisi ve de Mali Mühür sürücüsü(Akis Kart İzleme Aracı) kurulmuş olması gerekmektedir.

Java eklentisini aşağıdaki linkten indirerek kurulum için Next(İleri) diyerek kurulumu tamamlayabilirsiniz.

Akis Kart İzleme Aracı Kurulumu(Mali Mühür Sürücüsü)

Mali Mühür sürücüleri kamusm.gov.tr adresinden indirilip kurulabilir. Öncesinde bilgisayarınızın İşletim Sisteminin kaç bit olduğunu öğrenerek ilgili Java kurulumunu gereçekleştirmeniz gerekmektedir. Java kurulumundan sonra Mali Mühür sürücüsü için kamusm.gov.tr adresine giriş yapınız.

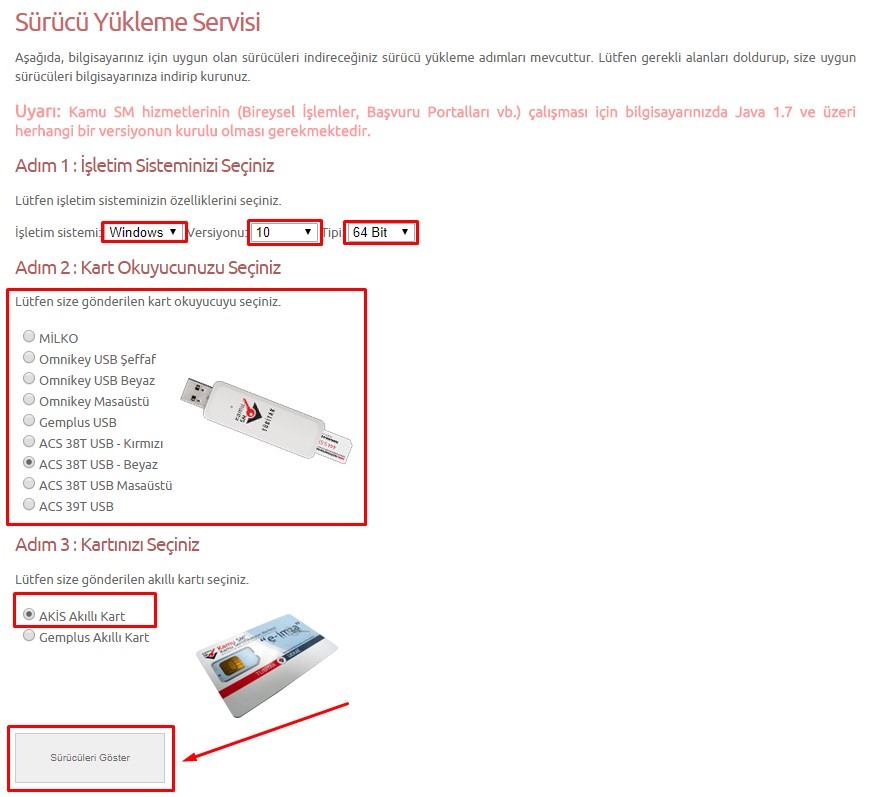

Açılan ekran da İşletim Sistemi, Kart Okuyucu Tipi ile ilgili bilgiler seçildikten sonra Sürücüleri Göster butonuna tıklanır.

Çıkan ekran da Akıllı Kart Sürücüsü altında Sürücüyü İndir butonuna tıklanarak sürücü indirilmesi sağlanır. İndirilen Zip dosyası açılır ve içerisindeki uygulama kurulumu herhangi bir değişiklik yapılmadan Next(İleri) yapılarak kurulum tamamlanır.

Akis Kart İzleme Aracı kurulumu gerçekeştirildikten sonra E-Fatura Başvurusu yapılacak olan sitenin https://portal.efatura.gov.tr/efaturabasvuru/ Java ayarlarından izin verilen siteler sekmesinden eklenmesi gerekmektedir.

E-Fatura Başvuru Linkinin Java İzinlere Eklenmesi

Java kurulmuş olan bilgisayarınız Başlat Menüsünde “Configure Java” araması yapın ve sonuçlar da çıkan Configure Java uygulamasına tıklayın.

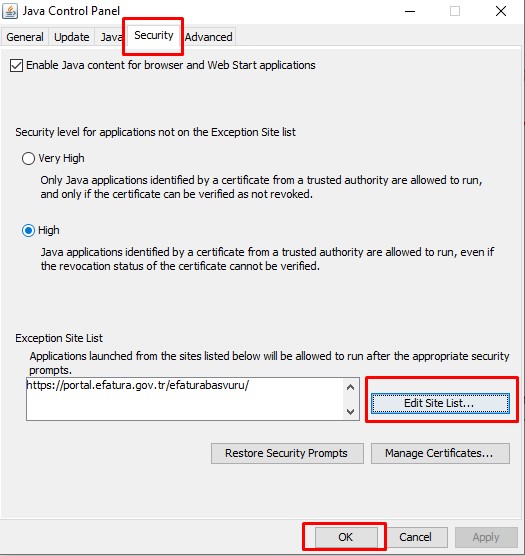

Açılan uygulamada Security sekmesine tıklayın.

Security sekmesinde alt kısımda “Edit Site List” seçeneğine tıklayın ve çıkan ekran da E-Fatura başvurusu yapılacak olan linki (https://portal.efatura.gov.tr/efaturabasvuru/) ekleyin ve OK tuşuna basarak eklenmesini sağlayın. Daha sonrasında bu ekranda yine OK tuşuna basarak işlemi tamamlayın.

E-FATURA BAŞVURUSU

E-Fatura başvurusu yaparken kullandığınız tarayıcının Java desteklediğinden emin olunuz. Java destekleyen tarayıcılar başlıca Internet Explorer ve Firefox’dur. Ancak Internet Explorer kullanmanız tavsiye edilir.

Öncelikle Internet Explorer tarayıcısı açın ve https://www.java.com/tr/ linkini Internet Explorer da açın. Çıkan sayfa da Ücretsiz Java İndirme butonuna tıklayın. Gittiğiniz sayfa da Onaylayın Ve İndirmeyi başlatın butonuna tıklayarak Internet Explorer için Java indirilmesini sağlayın. Java indirildikten sonra kurulumunu gerçekleştirin.

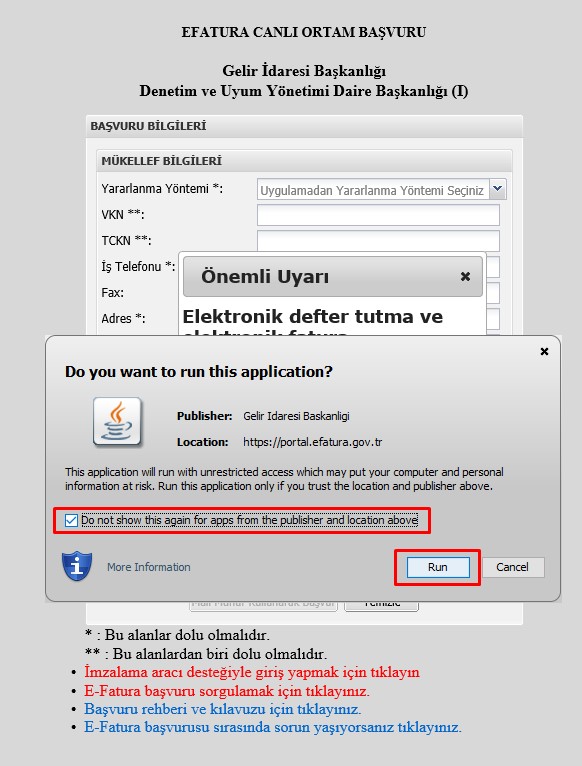

Internet Explorer tarayıcısını açarak E-Fatura başvuru link’ini adres çubuğuna yapıştırın ve Enter tuşuna basarak ilgili site sayfasına gidin.

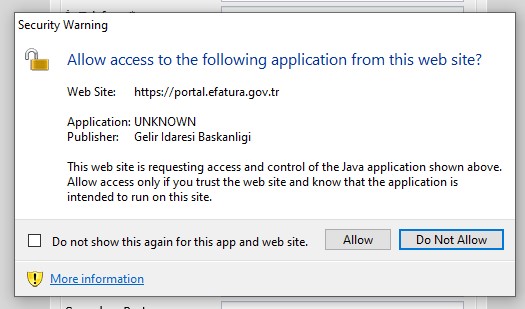

Sayfa açıldığında yukarıdaki ekran görüntüsünde yer aldığı gibi bir den fazla Java kullanım şartları ve sertifika onayını kabul edip çalıştırmanızı isteyecektir. Ekranda görüldüğü gibi Checkbox işaretlenip Run butonuna basarak devam ediniz.

Bu şekilde bir den fazla işlem yapmanız gerekecektir. Her biri için aynı işlemi yapınız.

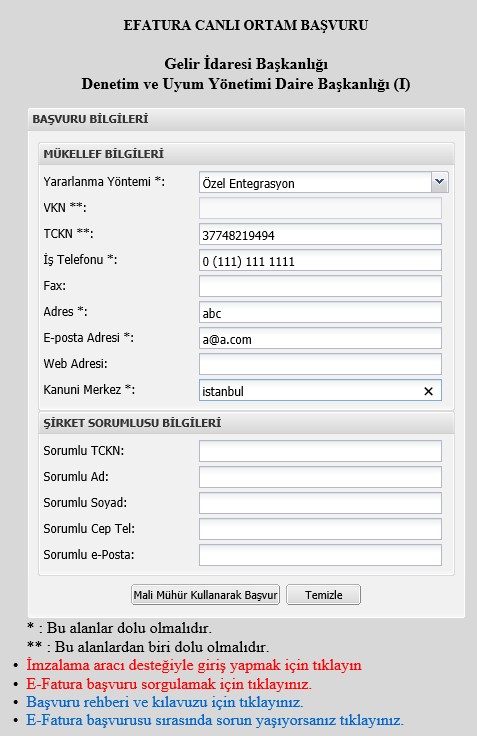

Java’nın ilgili Web Sitesi üzerinde çalışması için gerekli izinleri sağladıktan sonra E-Fatura başvurusu için girilmesi gereken alanların girilmesi gerekmektedir.

Öncelikle VKN ya da TCKN bilgisi ise Mali Mühür üzerindeki bilgi, ekran da yer alan ilgili alana girilmelidir.

Sonrasında Yaralanma Yöntemi ÖZEL ENTEGRASYON seçilmek zorunludur.

Geri Kalan bilgiler girildikten sonra(* lı alanlalar zorunludur.) Mali Mühür Kullanarak Başvur butonuna tıklanır.

Tıklandıktan sonra Java ile ilgili izin ister ve “Allow” seçenğine tıklanarak izin verilir.

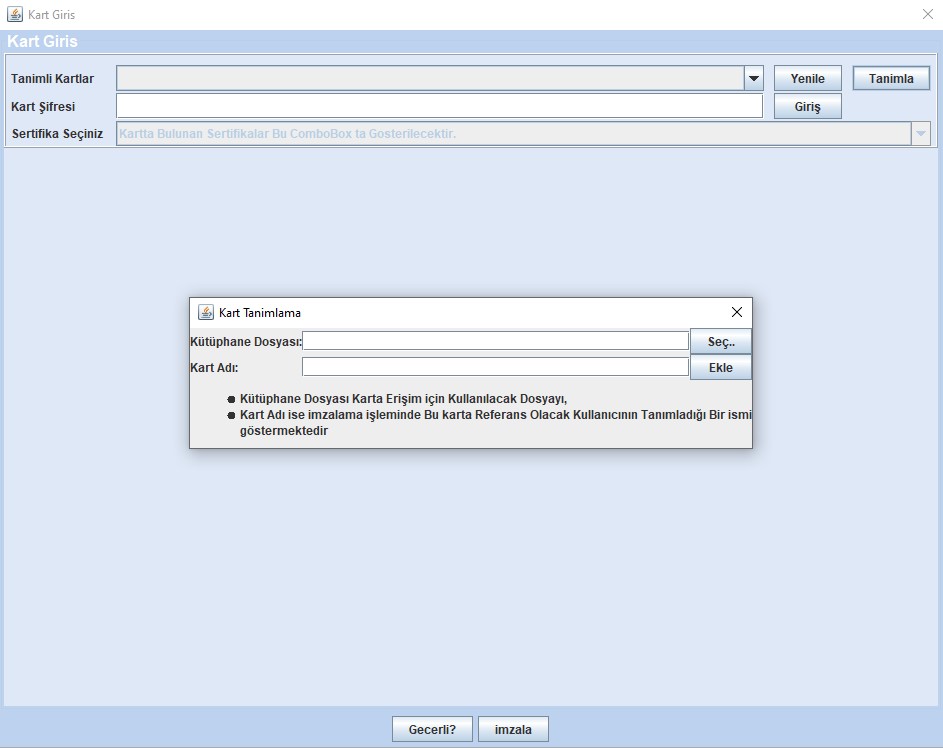

Karşınıza Bilgisayarınıza Takılı Olan Mali Mührüne erişim ekranı çıkacaktır. Burada henüz Mali Mühür tanımlı değildir ve tanımlanması gerekir. Tanımla butonuna tıklandığında çıkan ekran da Seç seçeneğine tıklanır ve C:\Windows\System32\akisp11.dll seçilir. Kart Adı kısmına “akis” yazılır ve Ekle butonuna basılır. Sonrasında Mavi ekranda Kart Şifresi alanına daha önce KAMUSM den alınan Mali Mühür PIN/Şifre girilir ve Giriş butonuna basılır.

Giriş butonuna bastıktan sonra uygulama Mali Mühür içerisindeki Sertifika bilgilerini okur ve ekran da ilgili alana yazar. Gelen Sertifika bilgileri sizin bilgilerinizi içeriyor olması gerekir. Bilgilerin doğruluğunu kontrol ettikten sonra İmzala butonuna basılır ve Gelir İdaresi Başkanlığına E-Fatura başvurunuzu gönderme işlemene başlar.

İşlem tamamlandıktan sonra tarayıcınızın sayfası yenilenir ve Başvuru Numaranızı paylaşır.

483 Sıra No.lu Genel Tebliğ ile organize perakende sektöründe faaliyet gösteren ve belli işletme büyüklüğü ölçülerini aşan ve güvenli bilgi sistemlerini kullanan firmalara, Tebliğde öngörülen şartları sağlamaları koşuluyla eski nesil ÖKC’lerini alış faturası tarihinden itibaren 10 yılı geçmeyecek şekilde mali hafızaları doluncaya kadar kullanma imkanı veya bütün satışlarına e-Fatura veya e-Arşiv fatura düzenlemeleri halinde ise ÖKC kullanma muafiyeti getirilmektedir.

14 Seri No.lu K.D.V. Genel Tebliği ile “yapım işleri ile bu işlerle birlikte ifa edilen mühendislik-mimarlık ve etüt-proje hizmetlerinde” uygulanacak tevkifat oranının (2/10)’dan (3/10)’a çıkarılmış olması nedeniyle, e-fatura kullanıcılarının 601 tevkifat kodu ile düzenleyecekleri e-faturada ilgili tebliğin yayım tarihinden önce düzenlenen e-faturaların gönderilmesinde sıkıntı yaşanmaması için 10.10.2017 tarihine kadar her iki oran ile 601 kodlu tevkifatlı e-fatura düzenlenmesine izin verilmiştir. Ancak belirtilen tarih itibariyle 601 tevkifat koduyla düzenlenecek e-faturalar yeni oran üzerinden düzenlenecektir. Duyurulur.