15.04.2019 tarihli yayımlanan Vergi Usul Kanunu Genel Tebliğ Taslağı’na göre; 5 Milyon TL ve üzeri olan brüt satış hasılatı (veya satışları ile gayrisafi iş hasılatı) şartını 2018 hesap döneminde sağlayan mükellefler 1/1/2020 tarihinden itibaren, 2019 veya müteakip hesap dönemlerinde sağlayan mükellefler ilgili hesap dönemini izleyen ikinci yılın başından itibaren, elektronik defter (e-Defter) uygulamasına geçmek zorundadır. Detaylar için tıklayınız

e-Defter, Vergi Usul Kanunu ve Türk Ticaret Kanunu hükümleri gereğince tutulması zorunlu olan defterlerin, Gelir İdaresi Başkanlığı tarafından belirlenen format ve standartlara uygun olarak elektronik dosya biçiminde hazırlanması, bastırılmaksızın kaydedilmesi, değişmezliğinin, bütünlüğünün ve kaynağının doğruluğunun garanti altına alınması ve ilgililer nezdinde ispat aracı olarak kullanılabilmesine imkan tanımayı hedefleyen hukuki ve teknik düzenlemeler bütünüdür.

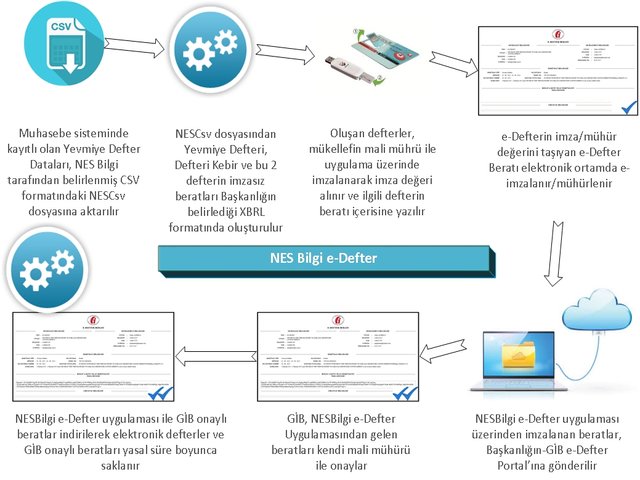

Defterlerin elektronik ortamda hazırlanması için xml formatında bir standart olan ve uluslararası kullanıma sahip XBRL (eXtensible Business Reporting Language) Genişletilebilir İşletme Raporlama Dili esas alınmıştır.

Gelir İdaresi Başkanlığı tarafından belirlenen standartlara uygun olarak hazırlanan elektronik defterlerin değişmezliğinin, kaynağının ve bütünlüğünün sağlanmasında gerçek kişiler için güvenli elektronik imza veya tüzel kişiler için mali mühür kullanılacaktır. Ayrıca imza veya mühür değerinin Elektronik Defter Uygulaması üzerinden bildirimi suretiyle, söz konusu defterin ilgili tüm taraflar nezdinde ispat aracı olarak kullanılabilmesi sağlanacaktır.

Başlangıç aşamasında yevmiye defteri ve büyük defterin elektronik defter kapsamında tutulması öngörülmüş olup, ilerleyen dönemlerde diğer yasal defterlerle ilgili duyuru Gelir İdaresi Başkanlığı tarafından yapılacaktır.

Gerçek kişiler veya tüzel kişiler elektronik defterlerini ilgili olduğu ayı takip eden üçüncü ayın son gününe kadar kendilerine ait güvenli elektronik imza ile imzalar veya mali mühür ile onaylar. Hesap döneminin son ayına ait defterlerin ise kurumlar vergisi beyannamesinin verildiği ayın son gününe kadar süresi vardır.

Aylık dönem, sadece onaya sunulan ayın defter kayıtlarını ifade eder, önceki aylara ait kayıtları içermez.Hesap dönemi veya takvim yılı içerisinde de elektronik defter tutmaya başlanabilir.Bu durumda başlanılan tarihi izleyen bir aylık süre içerisinde eski defterlere kapanış tasdiki yapılmalıdır.

Zorunlu olarak e-Fatura uygulamasına geçiş yapan mükellefler e-Defter Uygulamasına da geçiş yapmak zorundadırlar. e-Faturaya gönüllü geçiş yapmış mükelleflerin e-Defter kullanma zorunluluğu bulunmamaktadır. e-Faturaya zorunlu olarak geçiş yapmayan mükellefler ise istemeleri halinde sadece e-Defter Uygulamasına gönüllü geçiş yapabilir, yevmiye defteri ve büyük defterlerini elektronik ortamda oluşturabilirler. Gelir İdaresi Başkanlığı tarafından gönüllü geçiş yapmış mükelleflere istedikleri zaman sistemden ayrılabilme fırsatı da tanınmaktadır.

e-Defter şu an için Yevmiye Defteri ve Büyük Defteri (Defteri Kebir) kapsamaktadır. Elektronik Defter kullanacak mükellef, e-Defter Yazılımı Uyumluluk Onayı almış bir program üzerinden elektronik defter oluşturmak zorundadır. e-Defter başvurusu sırasında hangi yazılım üzerinden elektronik defterin oluşturulacağı / kullanılacağı seçilmeli ve seçilmiş olan yazılım üzerinden elektronik defterler oluşturulmalıdır. Gelir İdaresi Başkanlığına bilgi vermek kaydı ile yeni elektronik defterler oluşturulmadan önce yazılım değişikliği istenilen yapılabilir.

a) Gerçek kişiler elektronik defterlerini, ilgili olduğu ayı takip eden üçüncü ayın son gününe kadar kendilerine ait güvenli elektronik imza veya mali mühür ile imzalar.

b) Tüzel kişiler elektronik defterlerini, ilgili olduğu ayı takip eden üçüncü ayın son gününe kadar (Hesap döneminin son ayına ait defterler kurumlar vergisi beyannamesinin verildiği ayın son gününe kadar) kendilerine ait mali mühür ile onaylar. Hükmü bulunmaktadır.

Aylık olarak oluşturulan elektronik defterlere ait beratlar, ilgili ayı takip eden 3. Ayın son gününe kadar Gelir İdaresi Başkanlığı e-Defter Uygulamasına yüklenmelidir.

Örneğin, e-Defter uygulama başlama tarihi 01/01/2015 olan mükelleflerin, Ocak 2015 ayı beratlarını 30 Nisan 2015 tarihine kadar e-Defter uygulamasına beratlarını yüklemesi gerekmektedir.

Dikkat edilmesi gereken husus berat yükleme süresi olarak söz konusu tebliğde belirtilen sürenin son gününe kadar bekleme zorunluluğunun olmadığıdır.

Yani oluşturulan elektronik defter ve beratlar üzerinde gerekli kontrolleri tamamlayan mükellefler ilgili ayı takip eden 3. Ayın son gününü beklemeden e-Defter uygulamasına beratlarının yüklemesini yapabilirler. Elektronik defterin oluşturulma ve beratının alınma süreci belli bir zaman aldığından, e-Defter uygulamasını kullanan mükelleflerimizin yaşanabilecek sorunların önüne geçebilmek için berat yükleme için belirtilen sürenin sonuna kadar beklememeleri ve elektronik defter uygulamasının geçiş aşamasında yüklenilecek beratların zaman damgası ile imzalanması önerilmektedir.

e-Defter Uygulaması İle İlgili Tebliğler

-

Elektronik Defter Genel Tebliği (Sıra No:1):

e-Defter İle İlgili Vergi Usul Kanunu’nda Yer Alan 1 Sıra No’lu Elektronik Defter Genel Tebliğine Ulaşmak İçin Tıklayınız…

-

Elektronik Defter Genel Tebliği (Sıra No:2):

e-Defter İle İlgili Vergi Usul Kanunu’nda Yer Alan 2 Sıra No’lu Elektronik Defter Genel Tebliğine Ulaşmak İçin Tıklayınız…

-

421 Sıra No’lu Vergi Usul kanunu Genel Tebliği:

421 Sıra No’lu Vergi Usul kanunu Genel Tebliğine ulaşmak için tıklayınız.

-

Güncel Şekli İle VUK Genel Tebliği (421 S.N):

e-Fatura İle İlgili Vergi Usul Kanunu’nda Yer Alan Güncel Şekli İle 421 Sıra No’lu VUK Genel Tebliğine Ulaşmak İçin tıklayınız.

-

67 sıra numaralı Vergi Usul Kanunu Sirküleri:

e-Defter İle İlgili Vergi Usul Kanunu’nda Yer Alan 67 Sıra No’lu Vergi Usul Kanunu Sirkülerine Ulaşmak İçin Tıklayınız…

-

454 Sıra No’lu VUK Genel Tebliği:

e-Fatura İle İlgili Vergi Usul Kanunu’nda Yer Alan 454 Sıra No’lu VUK Genel Tebliğine Ulaşmak İçin Tıklayınız…

Standartlara uygun olarak oluşturulan dosyaların e-defter olarak kabul edilebilmesi için mali mühür ile mühürlenmesi ya da güvenli elektronik imza ile imzalanması ve e-Defter Uygulaması aracılığı ile beratının alınması gerekmektedir.

e-Defter İş Süreçlerini detaylı olarak incelemek, oluşturulmuş olan e-Defter beratlarının nasıl silineceğine dair bilgi almak için tıklayınız